Stichting Pensioenfonds SCA Jaarverslag 2012

50

Kredietrisico

Kredietrisico is het risico van financiële verliezen als

gevolg van faillissement of betalingsonmacht van

tegenpartijen waarop het pensioenfonds (potentiële)

vorderingen heeft. Voor het pensioenfonds betreft dit

voornamelijk de beleggingen in obligaties. Het

kredietrisico wordt beperkt door spreiding van de

vastrentende waarden naar regio’s, creditrating van

tegenpartijen en de sector.

De zogenaamde creditspread is een handige maatstaaf

voor het kredietrisico en geeft de opslag aan die de markt

vraagt boven de risicovrije rente. Des te hoger deze

opslag, des te hoger de markt het kredietrisico op een

partij beoordeelt en des te hoger de vergoeding (de

spread) is die de markt wil ontvangen voor het nemen

van dit risico. Zo is de creditspread voor langlopende

obligaties bijna 0 en van de bedrijfsobligaties 1,5%. De

ratingklassen van de vastrentende waarden per ultimo

zijn:

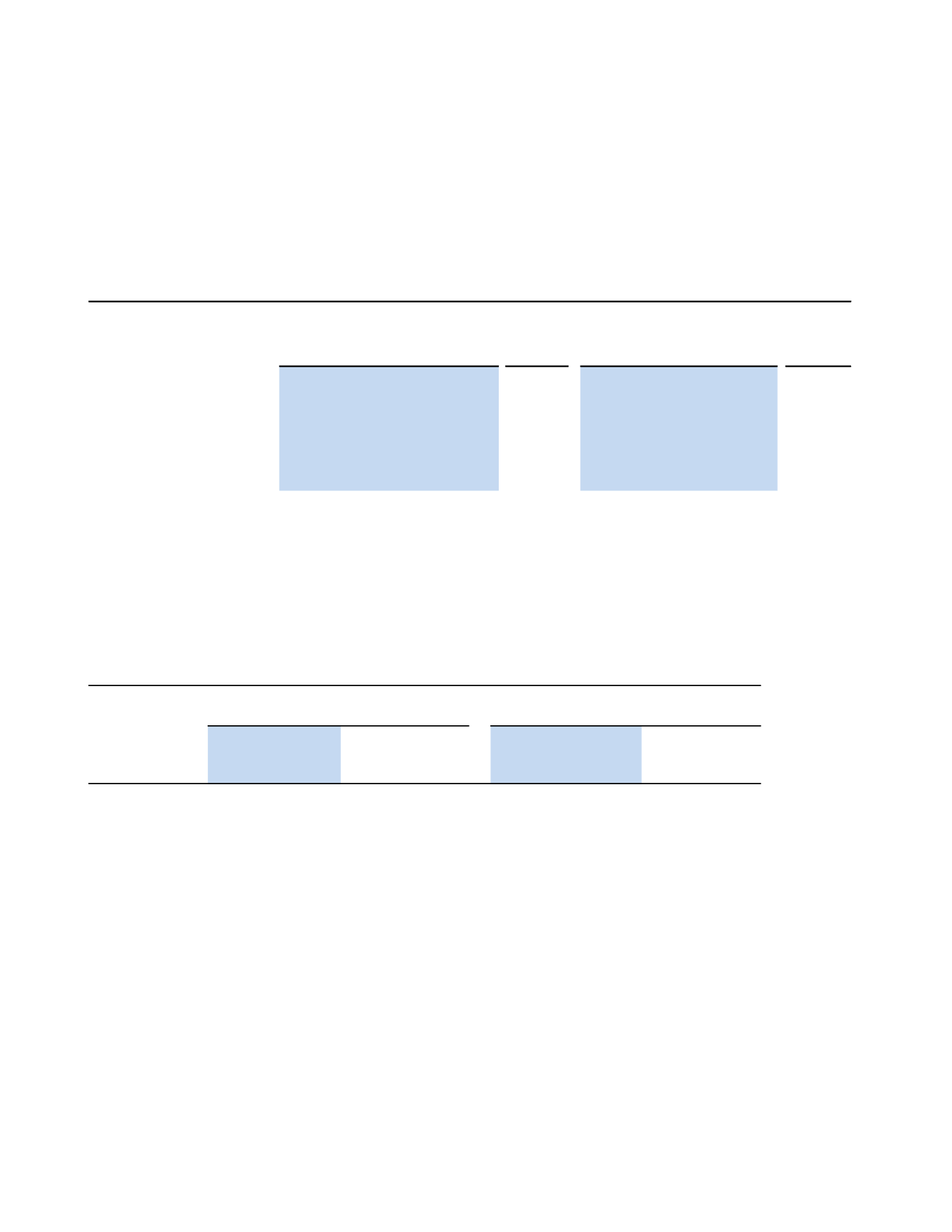

Stichting Pensioenfonds SCA

Spreiding vastrentende waarden in euro x 1.000

2011

2011

Waarde Duratie Credit Waarde

Waarde Duratie Credit

Waarde

jaar spread

jaar spread

Europese obligaties

93.169 16,2

0% 67.617

79.611 15,1

0% 79.498

Bedrijfsobligaties

65.125

4,4

1% 51.316

55.815

4,4

1% 41.047

Obligaties opkomende markten

19.993

6,8

3%

0

14.994

6,8

3%

0

ABS'en

0

2.320

0

2.589

Kortlopende staatsobligaties

4.024

0,8

14.653

2.528

0,4

15.567

Geldmarktfondsen

10.504

16.706

7.103

8.405

Deposito's

7.850

11.000

5.000

6.000

Ring H

Ring P

2012

2012

Concentratierisico

Grote beleggingsposten zijn aan te duiden als een vorm

van concentratierisico. Om te bepalen welke posten

hieronder vallen moeten per beleggingscategorie alle

instrumenten met dezelfde debiteur worden gesommeerd.

Als grote post wordt aangemerkt elke post die meer dan

2% van het balans totaal uitmaakt.

De grootste concentratierisico in de vastrentende waarden

zijn Duitse staatsobligaties (circa 14% van het vermogen

voor Ring H en circa 18% voor Ring P) en bij aandelen

lager dan 0,4% van het vermogen per bedrijf. Aangezien

de grote beleggingsposten per eind 2012 de ‘AAA’ rating

kennen is geen additionele buffer nodig.

Concentratierisico

2012

2011

2012

2011

Tegenpartij:

euro

% euro

%

euro

% euro

%

Duitse staat

37.884 13,6% 54.454

22,7%

42.582 17,5% 67.750 30,5%

Nederlandse staat

55.171 19,3% 24.823

10,3%

34.598 14,0% 23.392 10,5%

Finse staat

0

0,0%

0

0,0%

4.959

2,0% 4.571

2,1%

Rabobank

0

0,0%

0

0,0%

5.000

2%

0

0,0%

Ring H

Ring P

Verzekeringstechnisch risico

Binnen het verzekeringstechnische risico worden in

principe alleen risico’s meegenomen die verband houden

met sterfte. Het omvat de risico’s als gevolg van

afwijkingen ten opzichte van de verwachte sterfte en

afwijkingen van de verwachte sterftetrend

(langlevenrisico). Tot het verzekeringstechnische risico

worden gerekend: procesrisico, risico-opslag, voor

afwijking en ten opzichte van de sterftetrend en negatieve

stochastische afwijkingen van de verwachtingswaarde.

Deze drie risico’s bedragen een percentage van de op de

actuele waarde berekende technische voorziening. Het

procesrisico neemt af naarmate het deelnemersbestand

toeneemt, omdat het sterfteproces dan beter kan worden

geschat. De beide risicofactoren houden respectievelijk

rekening met de onzekerheid in de sterftetrend en met de

negatieve stochastische afwijkingen. In verband met het

langlevenrisico wordt aanvullend boven het hanteren van

de prudente grondslagen, de Voorziening toekomstige

sterfte ontwikkeling gevormd.

Zeist/Eerbeek, 12 juni 2013

Het Bestuur

Hans Nijhuis, voorzitter

Ronald van Eldijk, secretaris