Stichting Pensioenfonds SCA Jaarverslag 2012

17

Stichting Pensioenfonds SCA

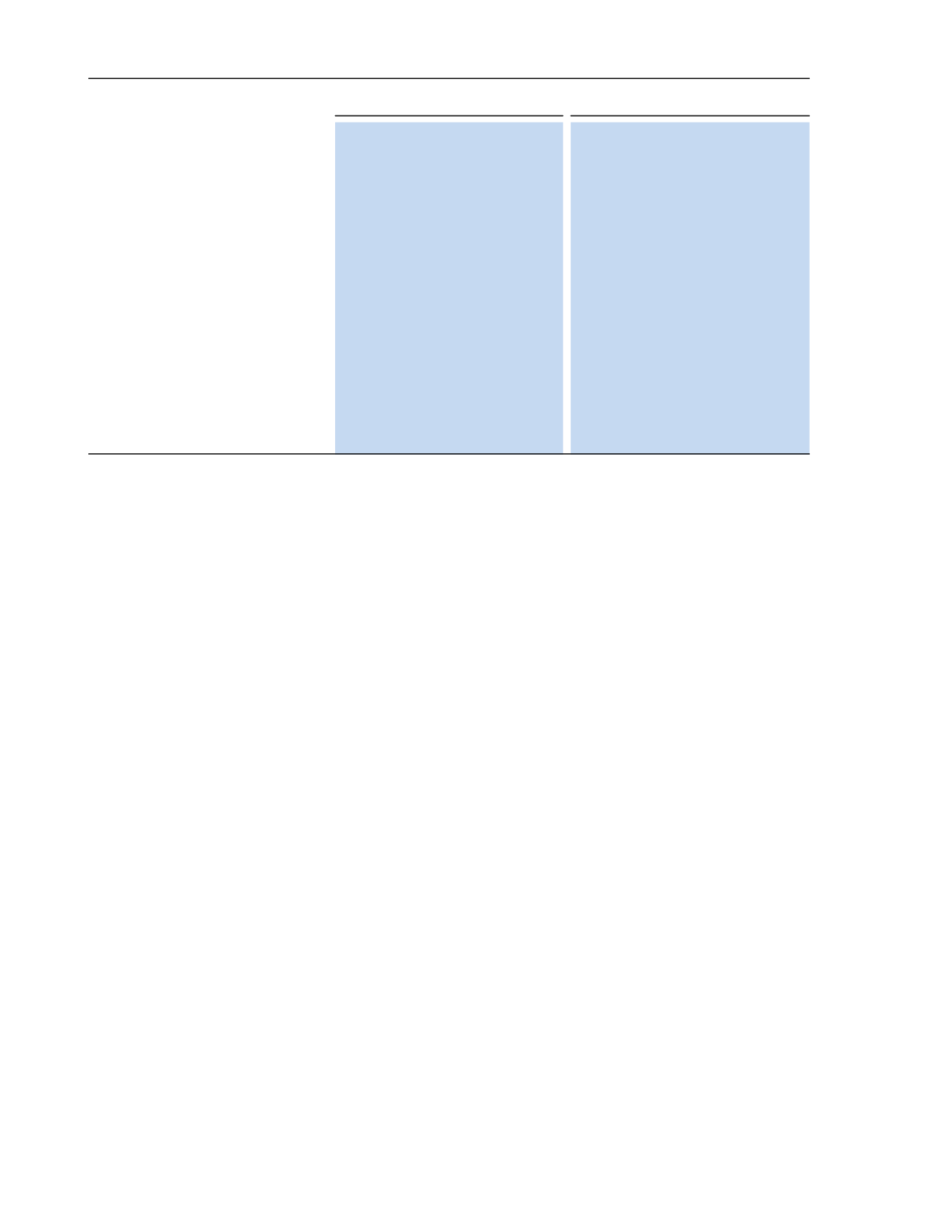

Portefeuille beleggingen en rendementen 2012

Waarde % belang Rendement Rendement

Waarde % belang Rendement Rendement

Benchmark

Benchmark

Matching Portefeuille

172,7 60% 10,7% 11,5% 150,0 60% 9,3%

9,5%

Vastrentendende waarden

158,3 55% 9,5% 9,7% 135,5 54% 9,4%

9,6%

- Langlopende Staatsobligaties Europa

93,2 32% 8,7% 8,7% 79,7 32% 8,5%

8,5%

- Bedrijfsobligaties Europa

65,1 23% 11,4% 12,0% 55,8 22% 11,3% 12,0%

- Illiquide obligaties

0,0

0% -9,0% -9,0%

0,0

0% -8,7% -8,7%

Rente Swaps

-0,4

0% 16,9% 16,9%

-0,3

0% 11,9% 11,9%

Liquiditeiten

14,8

5% 0,0% 0,1% 14,7

6% 0,1%

0,2%

Return Portefeuille

115,0 40% 16,1% 15,3% 99,1 40% 15,9% 15,1%

Aandelen

86,2 30% 18,2% 17,2% 76,2 31% 18,2% 17,2%

- Europa

22,3

8% 20,8% 19,4% 19,0

8% 20,8% 19,4%

- Verenigde Staten

26,1

9% 15,0% 14,9% 22,3

9% 15,0% 14,9%

- Verre Oosten

9,9

3% 19,5% 19,5%

7,9

3% 19,5% 19,5%

- Opkomende markten

27,9 10% 18,4% 16,4% 26,9 11% 18,4% 16,4%

Onroerend Goed

8,4

3% 1,3% 1,3%

7,7

3% 1,2%

1,2%

Obligaties opkomende markten

20,3

7% 2,0% 2,3% 15,3

6% 2,0%

2,3%

Totaal portefeuille beleggingen

287,6 100% 12,2% 12,6% 249,1 100% 11,1% 11,3%

Totaal activaMn-Services

In de totale portefeuille zit inbegrepen:

- Lopende intrest beleggingen

1,2

0,7

- Overige vorderingen en verkopen beleggingen -1,7

-2,4

- Liquide middelen beleggingen

-0,4

-0,2

- Derivaten met negatieve marktwaardering

2,0

4,4

- Overige verplichtingen en aankopen belegging

8,8

2,0

Balanswaarde beleggingen risico pensioenfonds 297,5

253,6

Ring H

Ring P

Toelichting ontwikkelingen

Het vermogen is bij beide ringen in 2012 toegenomen. De

belangrijkste reden hiervoor is de waardestijging van de

matching portefeuille als gevolg van de daling van de rente

gedurende 2012. Vooral de waardestijging van de rente-

swaps en van de bedrijfsobligaties hebben hiertoe

bijgedragen.

Ook de aandelenportefeuille heeft in 2012 een aanzienlijk

positief rendement behaald van circa 16%. Investeerders

durfden weer meer in aandelen te beleggen door afgenomen

risico’s in Europa en vanwege de lage rendementen op

vastrentende waarden.

In de markt wordt gesproken over de ‘Great Rotation’, de

draai van laag renderende vastrentende waarden naar

aandelen met een dividend rendement van ver boven die van

obligaties. Het is de vraag of de Great Rotation

daadwerkelijk heeft plaatsgevonden.

Beleggers blijven hun heil zoeken in veilige obligaties van

bijvoorbeeld Duitsland en nemen vaak het netto negatief

rendement voor lief. Wel staat vast dat investeerders toch

weer voorzichtig begonnen zijn met grotere

aandelenbelangen in hun portefeuille en aanhoudende

spreiding van beleggingen in bijvoorbeeld bedrijfsobligaties,

EMD, high yield en private equity.

Fundamenteel zijn de winstverwachtingen van

ondernemingen gematigd. De consumenten laten het in

Europa en de VS afweten. Wel zijn de balansen van de

ondernemingen over het algemeen gezond en profiteren

‘multinationals’ van de sterke groei in opkomende markten.

De vastgoedbeleggingen in Nederland behaalden slechts een

rendement van 1,3%.

In 2012 wordt de afdekking van de Amerikaanse dollar, de

Japanse yen en het Britse pond verrekend in de

beleggingscategorie (binnen de return portefeuille) waarvoor

de valuta-afdekking voor is aangegaan. Zo zijn de

rendementen van de betreffende beleggingen gecorrigeerd

voor het valuta-effect.

6.4 Overige ontwikkelingen

De samenstelling van de IC is in 2012 niet gewijzigd.

6.5 Kosten vermogensbeheer

Vermogensbeheerkosten zijn in inzichtelijk gemaakt

conform de aanbevelingen van de Pensioenfederatie en

worden nader toegelicht in Hoofdstuk 5 Governance.

6.6 Verwachtingen

De verhoudingen in de wereldeconomie zijn langzaam maar

zeker aan het verschuiven. Opkomende markten nemen een

steeds groter deel in van de wereldeconomie en de

opkomende markten maken nog steeds een

bovengemiddelde groei door.

In de Verenigde Staten is de schuldencrisis nog niet

opgelost, maar nieuwe energiebronnen als schaliegas leiden

tot veel lagere productiekosten. Het levert nieuwe

werkgelegenheid op en er zijn al enkele bedrijven die hun

productiefabrieken ‘terughalen’ uit bijvoorbeeld China naar

de VS. Per saldo neemt het vertrouwen onder de bevolking

weer wat toe en groeit de economie met circa 2%. Aandelen

zijn hierdoor wel iets hoger geprijsd, maar de vooruitzichten

zijn niet ongunstig.

Europa is volop bezig met schuldaflossing, zowel door

overheden, financiële instellingen en consumenten. De

economie is krakend tot stilstand gekomen, slechts enkele

landen realiseren nog een lichte groei. Groei bij de

ondernemingen wordt getroffen door de kopersstaking van

de consumenten, aan de andere kant behalen multinationals

nog wel groei. Voor vermogensbeheerders zijn er

investeringskansen, maar risico’s op tegenvallers zijn

ruimschoots aanwezig.