Om die overstap soepel te laten gaan, maken we tot 1 juli 2027 gebruik van een overbruggingsplan. Het plan legt uit hoe we tijdens deze periode met het geld omgaan en aan de regels blijven voldoen. We mogen de tijdelijke regels gebruiken omdat we de opgebouwde pensioenen willen omzetten naar de nieuwe pensioenregeling. Het verantwoordingsorgaan staat achter dit besluit.

De financiële situatie van het fonds is goed

Onze financiële positie is op dit moment goed. Dit zien we aan onze dekkingsgraad, die is in mei 2025 121,1%. Het duurt nog zo'n 2 jaar voordat we overgaan naar de nieuwe regeling. We weten niet hoe hoog de dekkingsgraad dan is.

Als de financiële situatie vermindert maakt het fonds gebruik van het overbruggingsplan

In het transitieplan spraken sociale partners een dekkingsgraad bij de overstap naar de nieuwe regeling af van minimaal 107%. Met deze dekkingsgraad hebben we genoeg geld om bij de overstap naar de nieuwe pensioenregeling rekening te houden met de belangen van iedereen met pensioen bij ons. En om de wettelijk verplichte reserves te vullen.

Het overbruggingsplan zorgt voor meer zekerheid

Het bestuur kiest voor het overbruggingsplan om de overstap naar de nieuwe regeling meer zeker te stellen. Dit geeft ons fonds de ruimte om bij een dekkingsgraad lager dan 107% de pensioenen te verlagen. Natuurlijk proberen we dit als bestuur te voorkomen. Mocht deze situatie zich voordoen dan bespreken we dit eerst met de sociale partners. Ook de sociale partners willen een verlaging van de pensioenen bij de overstap naar de nieuwe regeling voorkomen. Het overbruggingsplan is dus een vangnet mocht de dekkingsgraad bij de overgang kleiner zijn dan 107%.

Het overbruggingsplan is evenwichtig

We namen het besluit om de nieuwe regels te gebruiken niet zomaar. We onderzochten of dat besluit wel 'evenwichtig' is. Dit betekent dat we denken aan de belangen van iedereen met pensioen bij ons fonds. Nu en in de toekomst. De gevolgen van de tijdelijke regels in het overbruggingsplan zijn per deelnemersgroep namelijk verschillend. Het bestuur heeft de invloed goed bestudeerd en vindt het overbruggingsplan evenwichtig. Hierna vertellen we hier meer over.

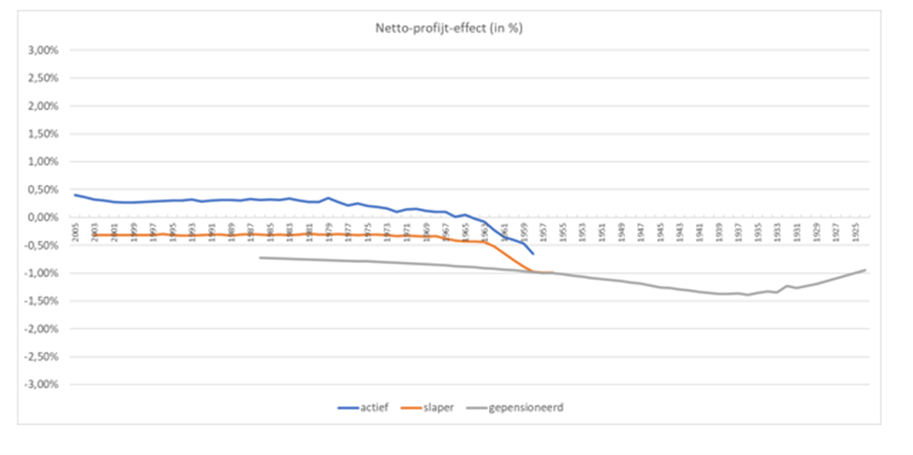

De invloed van het overbruggingsplan per deelnemersgroep

Hoeveel 'voordeel' of 'nadeel' heeft elke groep en elke leeftijd van de tijdelijke regels? Dat ziet u in de grafiek hieronder. Let op: dit is wat we verwachten. We weten pas zeker wat het voor u betekent als onze dekkingsgraad eind juni 2027 bekend is.

We hebben heel veel verschillende scenario's op een rij gezet. Bijvoorbeeld als het goed gaat met onze beleggingen. Of als het slecht gaat. In elk geval kunnen de tijdelijke regels weer anders uitpakken vergeleken met de regels van nu. In het ene scenario is er bijvoorbeeld een voordeel voor een leeftijdsgroep. Maar in een ander geval kan er weer een nadeel zijn voor diezelfde groep. We hebben voor alle situaties samen gekeken wat het gemiddelde resultaat voor elke leeftijd is.

Zo leest u de grafiek

Het netto profijt is het verschil tussen de waarde van de te verwachten pensioenuitkeringen in de toekomst en de waarde van de premie-inleg in de toekomst. Daarbij kijken we niet alleen naar de opgebouwde pensioenen, maar ook naar in de toekomst nog op te bouwen pensioenen. Het netto profijt effect zit tussen de -1,5% en +0,5%

Hieronder leggen we per groep uit wat de verwachte gevolgen zijn van de tijdelijke regels voor uw pensioen. En waarom dat zo is. Let wel, eind juni 2027 weten we pas zeker wat het voor u betekent.

Gevolgen voor werknemers

Voor de meeste werknemers pakt het overbruggingsplan voordelig uit. Dit komt doordat de korting in de eerste jaren gebeurt. Dit zorgt voor een grotere kans op het verhogen van de pensioenen in de toekomst. Werkenden bouwen pensioen op waarover ze een (extra) verhoging kunnen krijgen.

Gevolgen voor ex-werknemers

Voor ex-werknemers (slapers, de oranje lijn in de grafiek) zijn de gevolgen nadelig, maar het effect is klein. Dit komt omdat we de pensioenen eerder kunnen verlagen dan bij de oude regels. Dit doen we om een hogere reserve te krijgen op het moment van de overgang naar de nieuwe regeling. De verhoging van de pensioenen gebeurt in de oude en nieuwe regels op dezelfde manier.

Gevolgen voor gepensioneerden en nabestaanden

Voor gepensioneerden en nabestaanden zijn de gevolgen nadelig. Dit komt omdat we de pensioenen eerder kunnen verlagen dan bij de oude regels. Dit doen we om een hogere reserve te krijgen op het moment van de overgang naar de nieuwe regeling. De verhoging van de pensioenen gebeurt in de oude en nieuwe regels op dezelfde manier.

Dit plan houdt nog geen rekening met de positieve gevolgen van de overgang naar de nieuwe regels voor pensioen. Dat mogen we van De Nederlandsche Bank (DNB) namelijk in dit plan nog niet meenemen. In veel gevallen is het niet nodig om de pensioenen die we nu al betalen te verlagen. Direct na overgang naar de nieuwe regels heeft het fonds namelijk een speciale reserve die we gebruiken om de ingegane pensioenen stabiel te houden. Daarmee beschermen we de pensioenen die we al betalen zoveel als mogelijk. Deze bescherming gaat in als we bij de overgang naar de nieuwe regels een dekkingsgraad van tenminste 107% halen.

DNB neemt het overbruggingsplan in behandeling

DNB controleert het overbruggingsplan en neemt een besluit hierover. We leverden het overbruggingsplan op 30 juni 2025 in bij DNB. Deelnemers kunnen binnen 3 weken na inleveren van het overbruggingsplan onder voorwaarden een zienswijze indienen bij DNB. Lees meer hierover op de website van DNB.

De Nederlandsche Bank stelt per periode nieuwe rekenfactoren vast. Volgend jaar berekenen wij opnieuw de gevolgen van het overbruggingsplan en informeren we u hierover.